Facturation électronique pour les associations : êtes-vous concerné ?

📌 Introduction

Avec la réforme de la facturation électronique, une question revient souvent :

Les associations sont-elles concernées par cette obligation ?

👉 La réponse n’est pas si simple :

- certaines associations ne sont pas concernées

- d’autres devront appliquer exactement les mêmes règles qu’une entreprise

👉 Dans cet article, vous allez comprendre :

- si votre association est concernée

- dans quels cas

- et ce que vous devez faire concrètement

🧩 1. Le point clé : activité économique ou non

👉 La règle principale repose sur une distinction essentielle :

Votre association exerce-t-elle une activité économique ?

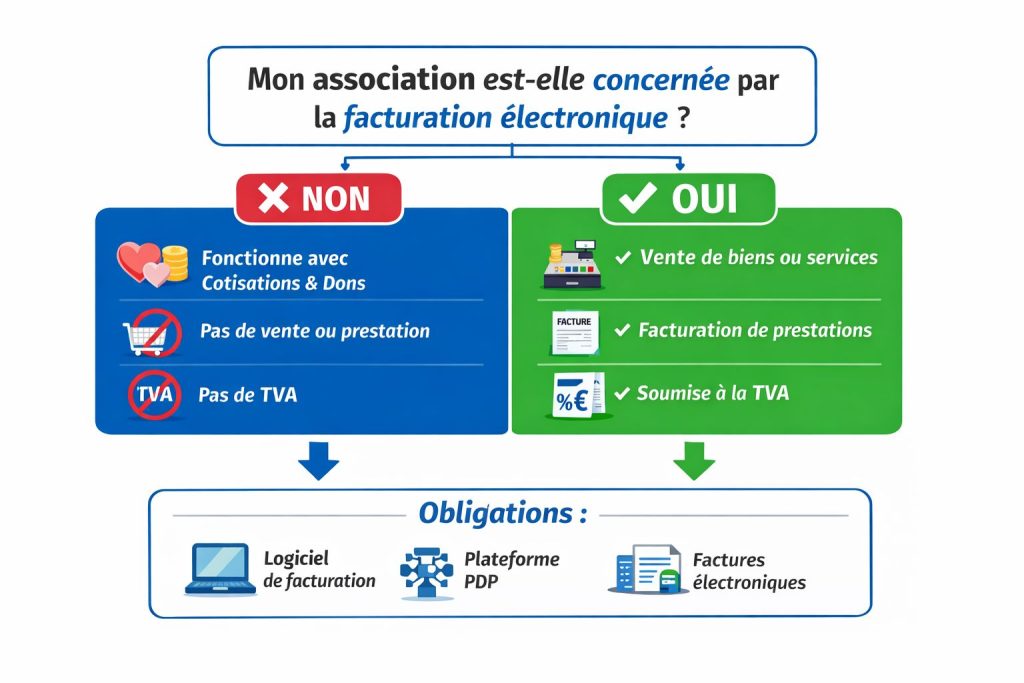

🟢 Association NON concernée

👉 Vous n’êtes généralement pas concerné si :

- vous ne vendez pas de biens ou services

- vous ne facturez pas

- vos ressources viennent de :

- cotisations

- dons

- subventions

👉 Exemples :

- association sportive

- association culturelle

- association caritative

✔ Dans ce cas : pas d’obligation de facturation électronique

🔴 Association concernée

👉 Vous êtes concerné si votre association :

- vend des prestations

- facture des services

- exerce une activité commerciale

👉 Exemples :

- association qui vend des formations

- association qui facture des prestations

- association avec boutique ou billetterie

✔ Dans ce cas : vous êtes assimilé à une entreprise

🧠 2. Le rôle de la TVA

👉 En pratique, la TVA est un excellent indicateur :

✔ Si vous êtes soumis à la TVA

👉 Alors :

vous êtes concerné par la facturation électronique

✔ Si vous n’êtes pas soumis à la TVA

👉 En général :

vous n’êtes pas concerné

⚠️ Mais attention :

certaines associations peuvent être partiellement soumises.

🔄 3. Les cas particuliers à connaître

🟡 Association avec activité mixte

👉 Exemple :

- activités gratuites

- activités commerciales

👉 Dans ce cas :

seule la partie commerciale est concernée

🟡 Facturation à des entreprises (B2B)

👉 La réforme concerne principalement :

- les échanges entre professionnels

👉 Donc :

- si vous facturez des entreprises → concerné

- si vous facturez uniquement des particuliers → impact limité

🟡 Subventions et dons

👉 Bonne nouvelle :

- dons

- subventions

- cotisations

❌ ne sont pas concernés par la facturation électronique

🛠 4. Que devez-vous faire si vous êtes concerné ?

👉 Si votre association exerce une activité économique :

✔ 1. Utiliser un logiciel adapté

👉 Vous ne pourrez plus faire vos factures “manuellement”

✔ 2. Passer par une plateforme (PDP)

👉 Vos factures devront transiter par une plateforme agréée

✔ 3. Structurer vos factures

👉 Les données seront transmises automatiquement

💡 Exemple d’outil

Des solutions comme macompta.fr permettent d’anticiper facilement ces obligations.

⚠️ 5. Les erreurs à éviter

❌ Penser que les associations sont exemptées

👉 Faux dans de nombreux cas

❌ Ignorer une activité commerciale

👉 même secondaire

❌ Attendre le dernier moment

👉 risque de mauvaise organisation

❌ Continuer avec Excel

👉 non adapté à la réforme

🎯 Conclusion

👉 La règle est simple :

✔ Association sans activité économique → pas concernée

✔ Association avec activité commerciale → concernée

👉 Le plus important :

analyser votre situation réelle dès maintenant

👉 Et si vous êtes concerné :

vous préparer avec un outil simple

💡 Pour aller plus loin

👉 Découvrez nos guides pour comprendre et mettre en place la facturation électronique simplement.